前回のブログで述べた通り、アイエルは本での独学を諦めて簿記3級の講習を受けることにしました。どこの学校に通ったかは別の機会に投稿します。

つまづいた場所1(貸借対照表)

今回貸借対照表の理解がなかなかできなかったので、もしかしてアイエル以外にもいるかもしれないと思いブログにしてみました。

いざ、資格の学校へ行ったものの・・・

簿記初級の本でわかっていたつもりだったのですが、学校で学習するといかに理解できていなかったのかがわかりました(涙)。

簿記の素人のアイエルが詰まったところをブログに載せていきますので、もし同じように詰まったら参考にしていただければと思います。

いきなり詰まりました・・・

どこの箇所で詰まったかと言うと、

「資産=負債+純資産」

のところです。

いや、最初に習うところだってのは知ってますし式自体は覚えることはできますが、式の意味を理解できませんでした。

どこが理解できなかったのか

アイエルの中ではそれぞれ

負債=借金(マイナスのイメージ)

資産=不動産、株券(プラスのイメージ)

純資産=資本金、現金(プラスのイメージ)

でした。

なのでマイナス(借金)にプラス(現金、資本金)を足してプラス(不動産、株券)になるのが理解できなかったのです。

100万円の現金を持っていてもエアコンを20万のローンを組んだらトータルで80万円になるやん・・・なんで?

簿記の最初でつまづき、この考え方を改めるのに時間がかかりました。

会社経営の借金とは

ネットで会社の借金のことを調べると、意外に借金に対して肯定的なのが多いと感じました。

要約すると

- 借金は会社を大きくするためには必要な事

- 借金ができればたくさん商品を仕入れることができる

- 借入金の金利額以上に儲けることができれば問題ない

でした。

この場合の借金はアイエルの思っていた借金とは意味合いが変わってきます。

この借金って「種銭」じゃね?

だとすると・・・

あぁ・・・そういう事なのね・・・

ようやく理解できた瞬間でした。

種銭から経営者の借金を理解する

この借金を「種銭」と解釈した場合、あるものが頭の中に出てきました。

それは「FX、株の信用取引」です。

FXも株の信用取引もレバレッジを掛けて取引を行うことができます。

仮に3倍のレバレッジを掛けた場合、100万の証拠金で300万円分の取引を行う事ができます。

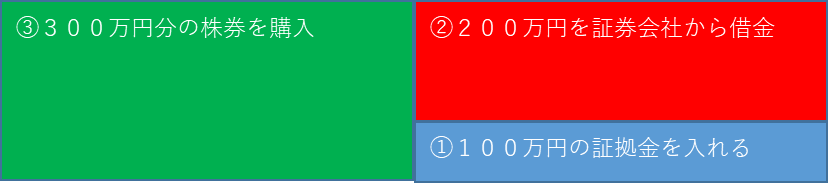

具体的に100万円の元手に3倍の信用取引を行うときは以下になります。

①:証券会社に100万円の証拠金を入れる

②:証券会社から限度額200万円の借金をする権利が与えられる

③:300万円分の株券を購入する(限度額まで使用)

この場合次の図が成り立ちます。

図1 信用取引での株取引

購入した株券300万円分で内訳は100万円の証拠金と200万円の借金に分類されます。

この300円分の株は後日価格は変動します。350万円の価値に上がるかもしれませんし250万円の価値に下がるかもしれません。

つまり②の借金については利益をもたらす可能性がある借金と言えます。

一方、最初に述べたエアコンの20万円のローンは消耗品になるので利益をもたらす借金にはなりません。

なので消費者の借金と経営者の借金は意味合いが大きく変わることに気がついたのでした。

会社のスタートを考えた

ネットやYouTubeで調べて会社の立ち上げ方を見ると大きく分けて

- 個人から現金を貰い株券を渡す。

- 銀行から現金を借りて借用書を渡す。

になります。ここで集めた現金を元手に商売を始めます。

現金が多ければより商売の選択肢が増えますし、使えるお金が多ければそれだけ大きく稼げる可能性があります。

アイエルが腑に落ちた考え方

純資産と負債と資産の関係性について納得したこと

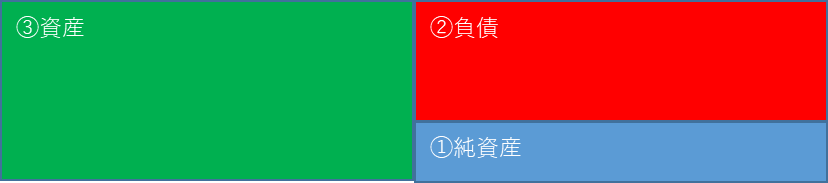

借金についての考え方がわかりましたので、ここで貸借対照表を確認します。

先程の行為を反映させると

①:個人から現金を貰い株券を渡す。⇒資本金の増加

②:銀行から現金を借りて借用書を渡す。⇒負債の増加

③:①と②で調達した現金⇒資産の増加

になります。

③の資産で商品を仕入れて商売をすることで利益を出して行くことになります。

純資産と負債の項目がなぜ必要なのか?

商品を仕入れるのは現金(資産)があるかどうかで決まるので、資産さえわかれば問題無いように思えます。

しかし、簿記は資産と純資産と負債は三位一体で表せられています。

純資産と負債を記載する意味を考えてみました。

外部からわかる内容としては、会社の現金の金額しかわかりません。

会社の現金が全額自前(純資産)だと問題ないのですが、借金(負債)をしていた場合は返済する必要があります。借金には利息が発生しますので、さらに稼ぐ必要がでてきます。

どんなに儲かっていても借金を支払い期日までに返済できないと倒産してしまいます。

会社にある現金は、自前の物か借りた物かは判別できませんので他で把握する必要があります。

そのために、全体の資産とその内訳を貸借対照表の形で記載するのが会社の状態を把握するのに合理的だと解釈しました。

最後に・・・

簿記の学校に行くようになってから、本当の初歩の初歩でつまづき納得するのに時間ががかかりました。アイエルが納得できた解釈なのでこの方法ではよくわからなかった人も多いと思います。アイエルと同じように納得してくれて簿記の勉強に役立った人がいれば幸いです。