簿記を勉強すると日本語って難しいと思う今日この頃・・・

アイエル商会商品を仕入れる

ついにアイエル商会を立ち上げました。簿記3級の勉強なので商品を仕入れて販売する商社か小売業のような感じになります。

初期設定は前回も紹介しましたが

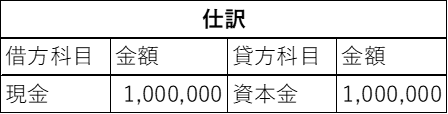

図1 アイエル商会スタート時のデータ

にしています。

ここで重要な点を1つ。

アイエル商会は物品の売買を行って儲けて行く事にしています。売買を行うには「現金」が必要です。その現金は図1の「借方科目」にありますので、ここは覚えておいて下さい。

で、遠くの町の特産品を買い付けて大きな町で売り払い儲けていきたいと思います。

とりあえず、遠くの町をクオンの町として大きな町をアルファの町とします(適当に付けましたセンスは皆無です)。

会社としては信用が無いので、現金で買い付けて販売します。

折角異世界にやってきたので、剣を買い付けて販売してみます。

マーケティングをしてブロードソードが

クオンの町での買値:5万円

アルファの町での売値:10万円

とわかりました。価格は時間によって変わりますが今回はこの値段で売買します。

資本金から得た100万では20本買えますが、残念ながら収納系のチートは持っていませんので2本だけ買います。20本一気に売れるかどうかもわかりませんし・・・

ちなみに商売系のゲームでは買い付ければ値段が上がり、売り付ければ値段が下がる場合が多いので同じ品物で儲け続けることはできにくくなっています。

で、買い付ける場合にどうしても覚える必要がある項目があります。

それが、「仕訳」です。

簿記では帳簿に記載して会社の状態を明らかにすることにありますので、売買を通じて儲けを把握する必要があります。

簿記3級や簿記初級では比較的記載のルールは簡単だそうなので(アイエルは苦戦中)

買い付けをする場合のルール

- 基本は会社にある現金を使用して買い付けを行う

- 現金を引き換えに品物を貰う

- 品物を買い付けることを簿記上では仕入と記載する

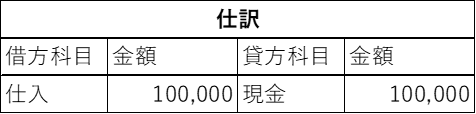

実際に仕訳をすると以下になります。

図2 品物の買い付け(仕入れ)

ブロードソード2本を単価5万で購入していますので、仕入(価格)は10万になります。

これを手に入れて引き換えに現金を10万円渡していますので

購入前:現金100万円

購入後:現金90万円とブロードソード2本

になっています。

現金はスタート時(図1)の借方科目に現金がある状態です。

現金で買う(現金が減る)場合は右側の貸方科目に「現金」と記載して金額を記載します。

「現金」が減った理由を左側の借方科目に「仕入」(販売用の品物を購入するときはこの科目を使用します)と金額を記載します。

ここで重要なのは借方側の金額と貸方側の金額が同じになることです。

これを「貸借平均の原理」と呼ぶそうです。10万円で10万円の価値があるブロードソード2本を購入したからです。

鋼の錬金術師と同じで価値の等価交換だと思えば良いと思います。

ただし、この関係性がいつまでも同じとは限りません。株やFXもそうですが、その価値はその時々で変わります。

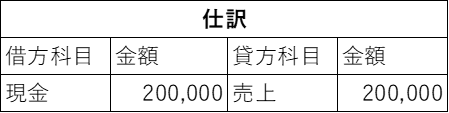

で、これをアルファの町に戻って即販売。

ブロードソード2本を20万円で販売した内容が下記になります。

図3 品物の販売(売上)

で、アイエル商会の資産は90万円+20万円=110万円になります。

ブロードソード2本を売買することで資産が100万円から110万円に増えました。

現金で貰う(現金が増える)場合は左側の借方科目に「現金」と記載して金額を記載します。

「現金」が増えた理由を右側の貸方科目に「仕入」(販売用の品物を購入するときはこの科目を使用します)と金額を記載します。

つまり、販売用の品物の価値がアルファの町とクオンの町では違うので同じものでも動いた金額が変わるわけです。

これらを繰り替えすことで現金を増やしていけば良いことになります。

「現金が増える=借方の現金が増える」と覚えておけば問題ありません。スタート時(図1)の現金が貸方側にあるのを思い出して下さい。

品物を安く購入(仕入)して高く販売(売上)するのが商売の基本になります。

大航海時代で胡椒を安く仕入れて高く売ったときは面白かったなぁ・・・

気を付けたいのは、アイエル個人のお金とアイエル商会のお金は別々にして管理する必要があることです。

昔のドラマとかで店主が店のレジからお金を取り出して、繁華街に繰り出す描写があるのですがアレをやられますと簿記の世界では非常に困ることになります。

帳簿のお金と実際のお金が合わなくなり、正しい値がわからなくなります。なので公私混同はしないように!(でもゲームでは分割管理できないのよねぇ)

今回のまとめ

今回の内容をまとめると以下になります。

- スタートは資本金から得た現金を使う。(図1参照)

- スタート時には借方側に「現金」がある(貸方側は資本金)

- 現金が増えるときは借方側(スタート時と同じ側)に記載し、現金が減るときは貸方側に記載する。こうすることで現金が増えると資本金から変換した現金と合算できるので都合がよい。

- 販売用の品物を現金で購入すると現金が減るので貸方科目に「現金」と記載して、貸方金額は支払った金額を記載する。借方科目には「仕入」と記載して、借方金額は買った金額を記載する。(図2参照)

- 販売用の品物を現金で販売すると現金が増えるので借方科目に「現金」と記載して、貸方金額に手に入れた金額を記載する。貸方科目には「売上」と記載して、貸方金額には売った金額を記載する。

- 借方の金額の合計と貸方の金額の合計は一致することを確認する(貸借平均の原理)。

- 儲けるためには、販売用の品物を安く購入(仕入)して高く販売(売上)することで借方の現金を増やすのが目的になる。

- 物の価値は常に同じではない。場所や時間によって変わる。

最後に・・・

スタート時の状態と販売用の品物を売買してお金を増やす内容をブログにしてみました。

最小単位での内容になりますので図1~3だけは理解してもらえればと思います。

簿記3級を勉強中ですが、道のりは遠い・・・